Bahagian ini adalah amat penting, sebabnya ia menentukan kita boleh closed deal atau tidak. Kebanyakan agent-agent baru biasanya tidak tahu masa bila untuk kita buat closing. Pada saya, bahagian closing terdapat beberapa signal yang kita boleh baca daripada client yang mana dinamakan buying signal.

Buying signal ini biasanya akan kita nampak apabila prospek sudah semakin berminat nak sign up. Berikut adalah antara buying signal berdasarkan pengalaman saya. "Macam mana nak bayar nie?...." "Tolak akaun bank saya boleh tak"... "Apa payment method selain dari cash" "Ye laa, bagus la plan ini, kalau saya nak buat macam mana?" So, apabila kita dah nampak buying signal ini, terus kita minta IC dan minta payment untuk account activation.

Yang saya sebutkan di atas nie kalau tengah2 kita present tetiba prospect terus bagi buying signal, tapi kalau kita present2 sekali sampai habih client tak tunjukkan buying signal macam mana?

Sebab tu amat penting, presentation menggunakan kaedah 2 lines atau 5 lines presentation. Saya biasa menggunakan 2 lines presentation dan selesai sahaja saya present, saya akan terus tanya prospect, " Kalau encik....encik nak simpan di account mana?, (tunjukkan kertas yang kita present tu..sama ada di bank atau di PruBSN)....kalau apa yang kita present tu dapat difahami dan kita berjaya menyentuh emosi prospect, sure dia akan tunjuk pada account PruBSN, so, masa tu terus minta IC dan credit card atau pun 1st payment (utk yang cash atau autodebit.

-> Kembali ke Module Part 2

Hospital Klang (Tengku Ampuan Rahimah)....

Salam pembaca sekalian,

Mungkin ada yang mengatakan, "saya pun nak dapatkan kos rawatan yang rendah di HTAR" sedangkan mereka2 ini mampu. Harap dapat fikirkan sejenak apa yang saya ingin terangkan.

Semasa saya dalam penerbangan ke Jeddah untuk menunaikan umrah pada April 2009 lepas, saya membaca surat khabar NST dan terbaca artikel ini. Since saya ni dalam bidang insurance/takaful yang focus kepada medical card, so apa bila terbaca artikel nie (Sumber : NST 20 Apr 2009)

Tengok lah sendiri keadaan di dalam Wad. Anda sanggup begini? Fikirkan sendiri.

Seterusnya, saya simpan keratan akhbar ini dan update dalam blog saya bila sekembalinya saya ke tanah air. Kenapa?...untuk saya kongsikan kepada orang ramai terutamanya yang tinggal di kawasan Shah Alam dan Klang serta sekitarnya. Apa kaitannya dengan apa yang saya buat sekarang?....kami memberikan penyelesaian alternatif kepada orang ramai yang mungkin merasakan perkhidmatan hospital kerajaan kurang selesa disebabkan keadaan pesakit yang begitu ramai. Jangan salahkan sesiapa. Keadaan ini memang akan berlaku apabila populasi bertambah. Jadi, kita lihat apa jalan penyelesaian yang ada. Sebabnya, kalau kita focus kepada masalah, masalah takkan selesai, sebaliknya akan menjadi lebih besar. Focus kepada penyelesaian.Insyallah masalah akan selesai.

Berdasarkan statistik yang saya tunjukkan di atas. Lihat sahaja jumlah katil yang ada di HTAR dan pesakit yang masuk.....occupancy rate 2007 : 108% manakala meningkat 11% kepada 119% pada tahun berikutnya. Bagaimana dengan 2009. Adakah semakin berkurang?..ditambah lagi dengan kes H1N1....

Kalau anda MEMPUNYAI PILIHAN, ulang kata...kalau anda MEMPUNYAI PILIHAN, sekiranya memerlukan rawatan dan perlu dimasukkan ke hospital...adakah anda memilih untuk masuk ke HTAR atau hospital swasta?...saya ingin tegaskan bukan masalah masuk HTAR tidak mendapat rawatan yang sempurna, tapi ini lebih kepada keselesaan ( mungkin subjective kepada pelbagai orang)...Dan kita jangan terus menuding jari bahawa staff HTAR tak bagus, sebabnya, pada saya, kalau dah ramai sangat pesakit, kakitangan pun tak cukup, prestasi akan terjejas sedikit sebanyak. Itu yang yang saya ingin tegaskan.

Jadi, antara penyelesaian yang mungkin boleh diambil (pendapat saya...)

Untuk golongan yang berkemampuan untuk membeli insurans / takaful perubatan, saya sarankan untuk mereka beli polisi. Sebabnya, apabila anda ada polisi insurance perubatan, anda akan pergi mendapatkan rawatan di hospital Swasta yang berdekatan. Kalau di Shah Alam (KPJ Selangor Specialist Hospital, DEMC, Salam Medical Center) dan kalau Klang (Sri Kota Medical Center, Pantai Klang Medical Center). Jadi, secara tidak langsung akan kurangkan penumpuan untuk mendapatkan rawatan di HTAR. Selain itu, dari segi tanggungjawab sosial pula, kita beri laluan kepada orang yang kurang berkemampuan untuk membeli polisi insurance perubatan untuk mendapatkan rawatan di HTAR.

Mungkin ada yang mengatakan, "saya pun nak dapatkan kos rawatan yang rendah di HTAR" sedangkan mereka2 ini mampu. Harap dapat fikirkan sejenak apa yang saya ingin terangkan.

Sekiranya anda mampu atau mempunyai pendapatan hingga layak untuk di kenakan cukai pendapatan, anda berhak untuk claim income tax exemption sebanyak Rm 3000 setahun (medical dan pendidikan anak2)...Sebenarnya ini pun salah satu bentuk insentif yang diberikan oleh kerajaan. Berani saya katakan bahawa kita boleh dapatkan medical card insurance secara PERCUMA. Mengapa tidak?..ramai antara kita yang tidak perasan bahawa kita membayar cukai pendapatan tanpa pengeculian cukai insurance perubatan/pendidikan anak yang diberikan oleh kerajaan.

Untuk mengetahuan semua, sekiranya kita lihat dari segi premium (caruman untuk mendapatkan medical insurance/takaful ini)...dengan RM 3,000 setahun, anda mungkin boleh mendapat manfaat bilik individu di hospital (single bedded)* bergantung kepada umur....Tapi masih ramai lagi yang beranggapan bahawa mempunyai medical insurance nie merupakan satu tindakan yang merugikan....

Jadi saranan saya, ambil tahu mengenai medical insurance yang ada di pasaran sekarang ini. Sekiranya anda ingin tahu plan medical dari Prudential atau PruBSN takaful, boleh request quotation daripada saya dengan melengkapkan request form yang ada pada menu di sebelah kanan blog saya ini.

Sekali lagi, .....AMBIL TAHU, beli ke tidak itu soal no 8. Ada persoalan 1 sampai 7 yang anda perlu tahu pasal medical card / medical insurance nie.

Jadi, jangan berlengah lagi...Bertindak sekarang.

Atau hubungi : Aziz Riadi (019-323 2121) atau email : abdriadi@prupartner.com.my

Sediakan Biasiswa Untuk Anak seawal kelahirannya

Ramai yang dah tahu, bila anak besar, nak masuk Universiti, mak dan ayah perlu menyediakan fund atau dana yang cukup untuk menampung segala macam kos pembelajaran anak-anak di pusat pengajian tinggi. Persoalannya, kenapa masih ramai lagi yang masih tak nampak perkara ini?

Saya ingin berkongsi, apa signifikannya kita kita sediakan biasiswa untuk anak kita lebih awal.

1- Ramai orang menganggap, kerajaan memberi bantuan pelajaran kepada student2 yang skor dalam matapelajaran masing2. Tapi hakikatnya, adakah semua pelajar yang cemerlang dalam peperiksaan mereka, boleh terus melayakkan untuk mendapat bantuan pinjaman pelajaran? Tidak kurang juga yang beranggapan bahawa anak mereka boleh mendapatkan bantuan biasiswa daripada JPA, MARA dan sebagainya apabila nak masuk ke Universiti satu masa nanti. Tapi, hakikatnya adalah pinjaman pelajaran PTPTN yang dikenakan interest 4%.

Akibatnya, habis je belajar, pelajar dah terbeban dengan bayaran balik pinjaman pelajaran yang dikenakan interest (4%)....kalau loan tanpa interest boleh le tahan lagi. Ini siap kena interest.

Di sini saya ingin kongsikan keratan akhbar, simple tapi cukup dalam mesej yang ingin disampaikan.

Sebenarnya, selain dari insurance atau takaful dijadikan sebagai method untuk menyimpan duit bagi tujuan pelajaran anak2....ada beberapa cara lain seperti membeli aset (e.g sebiji rumah untuk seorang anak, membuat pelaburan perniagaan dan sebagainya). Pun begitu, insurance merupakan teknik paling asas untuk menyediakan plan pendidikan untuk anak.

Sekiranya anda berminat nak tahu cara lain selain dari education plan yang ditawarkan oleh syarikat insurance atau takaful, boleh lah berhubung dengan saya di 019-323 2121. Insyallah, kita boleh bincang dan saya akan share apa yang saya tahu dan apa yang saya dah buat, untuk kebaikan bersama.

Saya ingin berkongsi, apa signifikannya kita kita sediakan biasiswa untuk anak kita lebih awal.

1- Ramai orang menganggap, kerajaan memberi bantuan pelajaran kepada student2 yang skor dalam matapelajaran masing2. Tapi hakikatnya, adakah semua pelajar yang cemerlang dalam peperiksaan mereka, boleh terus melayakkan untuk mendapat bantuan pinjaman pelajaran? Tidak kurang juga yang beranggapan bahawa anak mereka boleh mendapatkan bantuan biasiswa daripada JPA, MARA dan sebagainya apabila nak masuk ke Universiti satu masa nanti. Tapi, hakikatnya adalah pinjaman pelajaran PTPTN yang dikenakan interest 4%.

Akibatnya, habis je belajar, pelajar dah terbeban dengan bayaran balik pinjaman pelajaran yang dikenakan interest (4%)....kalau loan tanpa interest boleh le tahan lagi. Ini siap kena interest.

Di sini saya ingin kongsikan keratan akhbar, simple tapi cukup dalam mesej yang ingin disampaikan.

Berdasarkan gambar di atas, kita boleh melihat, betapa ketat syarat2 untuk mendapatkan biasiswa khususnya JPA? Bukan setakat perlu cemerlang dalam bidang academic dan Ko-kurikulum sahaja, latar belakang sosio ekonomi pun di ambil kira, kemudian perlu menjalani interview terlebih dahulu, dan akhirnya baru tahu layak atau tak layak. Dalam paper, ada beberapa orang complaint, anak mereka dapat score dalam exam UPSR, PMR, SPM dan STPM, tapi tak dapat biasiswa, akhirnya tak jadi nak sambung belajar ke universiti. Bukankah itu satu penganiayaan kepada anak kita sendiri.

Berdasarkan pengalaman saya, ada yang menyatakan.."Saya tak mampu untuk membuat simpanan pendidikan untuk anak saya...." . Tapi ditangan masih ada puntung rokok yang disedut. Bayangkan, ada ayah yang mampu untuk membeli rokok yang harga sekotak hampir RM 10. Tetapi tak mampu untuk simpankan duit untuk anak belajar.Kalau sehari RM 10 untuk sekotak rokok, sebulan, 30 hari dah RM 300. Bayangkan, 300 sebulan....untuk rokok mampu, untuk anak belajar tak mampu....akhirnya bila anak dapat masuk Universiti, baru kelam kabut nak cari duit untuk bayar yuran dan sebagainya. Kalau tak dapat, sanggup meminjam dan rasa2nya siapa yang akan beri pinjam?...Jangan harap pertolongan dari orang lain, kalau kita sendiri tak nak tolong diri kita.

Kes -1 : Duit ada, dan anak boleh belajar...so, OK lah. Sebab boleh teruskan pelajaran, dan ada fund untuk belajar

Kes -2 : Duit ada, tapi anak tak boleh nak belajar, atau tak nak belajar...pun OK...sebab, anak pun tak nak belajar....duit boleh suruh dia buat business atau suruh dia buat apa yang dia minat...(yang bermanfaat, bukan yang tak bermanfaat pulak)

Kes -3: Duit tak de nak hantar anak masuk Universiti, Anak pulak tak bleh nak belajar and tak nak belajar...so, OK jugak. Alang2 duit pun dah tak de, anak pun tak nak belajar...tak payah pening2 kepala.

Kes -4 : Haaaa...yang ini, kena tengok bebetul. Duit tak de, tapi anak boleh belajar dan nak belajar. Cuba renungkan sekejap, sekiranya ia terjadi kepada anak kita, apakah perasaan kita masa itu.?..dan apakah perasaan dia masa itu. Bila melihat dia layak untuk melanjutkan pelajaran ke Universiti, tapi terpaksa melupakan hasrat tersebut disebabkan tak mampu dari segi kewangan.

Memang betul, sekarang nie banyak tawaran dari PTPTN..tapi, kalau kita lihat...bantuan PTPTN tersebut pada saya lebih kepada nak buat duit. Sebabnya, kenapa perlu dikenakan interest sehingga 4% . Dah sama macam loan dengan bank pulak. Kenapa sampai jadi macam tu...?

Kalaulah anda diberi pilihan sekarang untuk menyimpan bagi tujuan anak anda...adakah anda memilih untuk bertindak, atau masih dengan tunggu dan lihat? Ingat, aset manusia yang paling berharga tetapi selalu disia-siakan oleh manusia sendiri adalah MASA. Masa terus berlalu.....kalau anda tidak bertindak..maknanya anda terkebelakang. Sebab masa terus berjalan ke hadapan tanpa menunggu kita.Fikir-fikirkan lah....

Sebenarnya, selain dari insurance atau takaful dijadikan sebagai method untuk menyimpan duit bagi tujuan pelajaran anak2....ada beberapa cara lain seperti membeli aset (e.g sebiji rumah untuk seorang anak, membuat pelaburan perniagaan dan sebagainya). Pun begitu, insurance merupakan teknik paling asas untuk menyediakan plan pendidikan untuk anak.

Sekiranya anda berminat nak tahu cara lain selain dari education plan yang ditawarkan oleh syarikat insurance atau takaful, boleh lah berhubung dengan saya di 019-323 2121. Insyallah, kita boleh bincang dan saya akan share apa yang saya tahu dan apa yang saya dah buat, untuk kebaikan bersama.

Kembali ke Artikel Business Insurance / Takaful

AFT : Simple Products Knowledge..

Bagi memudahkan anda untuk memahami semua jenis product insurance atau takaful, ada baiknya anda faham dulu apa yang saya akan kongsikan di bawah ini.

Nota : Penerangan ini adalah untuk tujuan pembelajaran agent2 baru yang ingin memahami konsep asas insurance. Mungkin maklumat ini kurang tepat. Sekiranya terdapat percanggahan maklumat, sila comment dan saya akan perbetulkan dari semasa ke semasa.

Asas product insurance ada 4 jenis (yang utama). Cuba anda lihat ciri2 setiap plan ini dan apakah perbezaan setiap satunya. Diharapkan anda dapat memahami konsep asas pelan2 insurans yang saya cuba sampaikan ini. Kalau anda faham konsep asas ini, anda boleh memahami semua plan yang ada di pasaran.

1- Endowment Plan (Pelan Simpanan)

Pelan ini biasanya dinamakan dengan pelan simpanan atau endowment plan. Ciri2 utama plan ini (lihat diagram) :

Pelan ini biasanya dinamakan dengan pelan simpanan atau endowment plan. Ciri2 utama plan ini (lihat diagram) :

- Dari segi premium : Endowment lebih tinggi daripada Whole Life dan Term

- Sum Covered : Endowment lebih rendah daripada Whole Life dan Term

- Sum Covered adalah dijamin, Maksudnya, katakan client tu amik sum assured RM 30,000 selama 20 tahun. Cukup tempoh (maturity)...client akan dapat RM 30,000 disamping bonus (sekiranya ada)...tapi, kalau meninggal atau lumpuh sebelum tempoh maturity, akan dapat juga sum covered. Lihat graf di atas.

- Sum Covered adalah dijamin, Maksudnya, katakan client tu amik sum assured RM 30,000 selama 20 tahun. Cukup tempoh (maturity)...client akan dapat RM 30,000 disamping bonus (sekiranya ada)...tapi, kalau meninggal atau lumpuh sebelum tempoh maturity, akan dapat juga sum covered. Lihat graf di atas.

- Kalau surrender sebelum tempoh matang, cuma dapat nilai tunai (tak dapat full). Biasanya surrender value akan kurang dari jumlah caruman.

- Pelan ini sesuai untuk client yang focus kepada jaminan simpanan pada masa akan datang. Sesuai untuk dijadikan sebagai simpanan pendidikan...sebab, katakan ayah amik plan ini utk anak...so, kalau ayah ada pun simpanan ada, kalau ayah tak de disebabkan meninggal dunia pun, duit tetap ada.

2- Whole Life Plan (Pelan Insurans Hayat)

Pelan ini dinamakan Pelan Insurans Hayat atau Whole Life Plan. Ciri-ciri utama

Pelan ini dinamakan Pelan Insurans Hayat atau Whole Life Plan. Ciri-ciri utama

- Dari segi premium : Whole Life lebih tinggi dari Term dan lebih rendah dari Endowment.

- Sum Covered : Lebih tinggi dari Endowment tetapi lebih rendah dari Term (Lihat rajah di atas)

- Biasanya tempoh matang policy adalah sehingga umur client 100 tahun. Sekiranya kematian berlaku dalam tempoh tersebut, client akan dapat sum covered. Tapi, kalau tak berlaku kematian pada tempoh tu, dan client stop payment atau surrender, client cuma dapat nilai tunai yang amat sedikit. Lebih sedikit dari surrender value endowment dan sentiasa kurang daripada jumlah caruman.

- Sekiranya client umur panjang dan hidup sampai lebih dari 100 tahun, client cuma dapat nilai serahan dan tak dapat sum covered. Ayat mudah, mati baru dapat claim, tak mati hanya dapat cash value sikit. Plan ini sesuai untuk orang yang focus untuk income replacement utk keluarga yang ditinggalkan selepas meninggal dunia.

3- Term Plan (Pelan Bertempoh)

Term Plan merupakan plan yang tidak mempunyai nilai tunai langsung. Perkataan paling mudah, kalau claim, kita dapat pampasan, tak claim, duit burn.

- Dari segi premium : Term lebih rendah daripada Endowment dan Whole Life

- Sum Covered : Term lebih tinggi daripada Endowment dan Whole Life...sebab murah.

Plan term yang biasa , Personal Accident, Medical Card standalone, Term Life (lebih murah dari whole life)...dan biasanya dalam tempoh yang pendek.

4- Investment Link Product (Insurance berasaskan pelaburan)

Akhir sekali adalah Investment link. Plan investment link mempunyai konsep asas yang anda perlu fahami. Secara ringkasnya, Invesment Link ini adalah gabungan kepada ketiga-tiga plan traditional di atas. PruBSN merupakan syarikat pertama sekali yang melancarkan Pelan Investment Takaful (fully syariah compliance) yang dinamakan Takafulink pada bulan Nov 2006.

Dari segi premium, ia bergantung kepada client, dan terdapat min caruman. Kalau client nak perlindungan tinggi, investment akan jadi rendah. Kalau nak Investment lebih, perlindungan kena rendah. Kalau nak Perlindungan dan pada masa pelaburan nak tinggi, kena tambah caruman...itu sahaj konsep asas investment link.

Dan ciri2 utama Plan Investment Link ni adalah..

- Komprehensif

Maksudnya, plan investment link nie menawarkan plan yang lengkap di mana banyak rider (manfaat tambahan boleh disertakan dalam satu policy)...anda boleh rujuk di sini senarai manfaat yang ditawarkan dalam takafulink.

Secara ringkasnya, komprehensif mesti mempunyai 5 manfaat utama dalam 1 akaun, dan terdapat beberapa manfaat pilihan/tambahan yang berkaitan dengan manfaat utama.

Keperluan perlindungan kewangan setiap orang berbeza-beza dan berubah-ubah. Kalau plan traditional (Endowment, Whole Life dan Term), client tak boleh ubah sebarang manfaat kalau policy dah keluar. Kalau nak tambah kena amik policy lain. Kalau nak kurang, kena surrender....

Tapi Investment Link, sebarang perubahan manfaat (tambah atau kurang), perubahan jumlah caruman (tambah atau kurang-tertakluk caruman minimum) adalah dibenarkan. Inilah salah satu keistimewaan product Investment Link. Client boleh tentukan apa plan yang dia nak dan macam mana coverage dia nak dari semasa ke semasa walau pun policy telah dikeluarkan.

- Returnable

Oleh kerana sebahagian sumbangan caruman dilaburkan, jadi ada peluang untuk mendapatkan pulangan pelaburan yang lebih. Namun begitu, ia berkait pula dengan risiko pelaburan mungkin keuntungan lebih rendah pada masa-masa tertentu. Konsep melabur...High Return, High Risk. Pun begitu, client boleh pilih dana-dana berbeza dari segi risiko dan peluang keuntungan pelaburan tersebut. Iaitu

- Dana Ekuiti (paling tinggi risiko berbanding urus dan bond, begitu juga keuntungannya..peluang untuk mendapat keuntungan adalah lebih tinggi berbanding urus dan bond)

- Dana Urus (Risiko dan keuntungan pertengahan)

- Dana Bond (Paling kurang risiko dan paling rendah keuntungan berbanding ekuiti dan urus). Dana ini sesuai kepada client yang kurang ingin mengambil risiko pelaburan.

Setiap Dana ini boleh diambil bergantung kepada risk tolerance client. Jadi, sebagai agent, kita kena terangkan mengenai dana-dana ini kepada prospect atau client kita.

Kesimpulan

Plan Tradional : Focus kepada keperluan perlindungan tertentu.

Investment Link : Pilihan perlindungan yang lebih menyeluruh mengikut keperluan client dari semasa ke semasa.

Terdapat perbezaan dari segi comission agent. Plan traditional menawarkan commission lebih tingi berbanding Plan Investment Link. Namun, dari segi manfaat, Plan Investment Link ini lebih value for money.

Pengalaman saya sebagai agent pula, 98% client saya amik plan investment link...kalau dibandingkan lebih memberi nilai kepada wang client..i.e value for money. Selain lebih mudah untuk mengendalikan account tersebut.

Untuk agent2 saya, sekiranya ada sebarang soalan, atau tak berapa nak faham, boleh terus hubungi saya.

Untuk pembaca2 blog saya, saya berharap, sedikit maklumat ringkas ini membolehkan anda semua faham jenis2 plan insurance/takaful dan dari segi perbezaan ciri2 setiap satu plan tersebut.

-> Kembali ke Training Agency Foundation Training

Nota : Penerangan ini adalah untuk tujuan pembelajaran agent2 baru yang ingin memahami konsep asas insurance. Mungkin maklumat ini kurang tepat. Sekiranya terdapat percanggahan maklumat, sila comment dan saya akan perbetulkan dari semasa ke semasa.

Asas product insurance ada 4 jenis (yang utama). Cuba anda lihat ciri2 setiap plan ini dan apakah perbezaan setiap satunya. Diharapkan anda dapat memahami konsep asas pelan2 insurans yang saya cuba sampaikan ini. Kalau anda faham konsep asas ini, anda boleh memahami semua plan yang ada di pasaran.

1- Endowment Plan (Pelan Simpanan)

Pelan ini biasanya dinamakan dengan pelan simpanan atau endowment plan. Ciri2 utama plan ini (lihat diagram) :- Dari segi premium : Endowment lebih tinggi daripada Whole Life dan Term

- Sum Covered : Endowment lebih rendah daripada Whole Life dan Term

- Sum Covered adalah dijamin, Maksudnya, katakan client tu amik sum assured RM 30,000 selama 20 tahun. Cukup tempoh (maturity)...client akan dapat RM 30,000 disamping bonus (sekiranya ada)...tapi, kalau meninggal atau lumpuh sebelum tempoh maturity, akan dapat juga sum covered. Lihat graf di atas.- Kalau surrender sebelum tempoh matang, cuma dapat nilai tunai (tak dapat full). Biasanya surrender value akan kurang dari jumlah caruman.

- Pelan ini sesuai untuk client yang focus kepada jaminan simpanan pada masa akan datang. Sesuai untuk dijadikan sebagai simpanan pendidikan...sebab, katakan ayah amik plan ini utk anak...so, kalau ayah ada pun simpanan ada, kalau ayah tak de disebabkan meninggal dunia pun, duit tetap ada.

2- Whole Life Plan (Pelan Insurans Hayat)

Pelan ini dinamakan Pelan Insurans Hayat atau Whole Life Plan. Ciri-ciri utama- Dari segi premium : Whole Life lebih tinggi dari Term dan lebih rendah dari Endowment.

- Sum Covered : Lebih tinggi dari Endowment tetapi lebih rendah dari Term (Lihat rajah di atas)

- Biasanya tempoh matang policy adalah sehingga umur client 100 tahun. Sekiranya kematian berlaku dalam tempoh tersebut, client akan dapat sum covered. Tapi, kalau tak berlaku kematian pada tempoh tu, dan client stop payment atau surrender, client cuma dapat nilai tunai yang amat sedikit. Lebih sedikit dari surrender value endowment dan sentiasa kurang daripada jumlah caruman.

- Sekiranya client umur panjang dan hidup sampai lebih dari 100 tahun, client cuma dapat nilai serahan dan tak dapat sum covered. Ayat mudah, mati baru dapat claim, tak mati hanya dapat cash value sikit. Plan ini sesuai untuk orang yang focus untuk income replacement utk keluarga yang ditinggalkan selepas meninggal dunia.

3- Term Plan (Pelan Bertempoh)

Term Plan merupakan plan yang tidak mempunyai nilai tunai langsung. Perkataan paling mudah, kalau claim, kita dapat pampasan, tak claim, duit burn.

- Dari segi premium : Term lebih rendah daripada Endowment dan Whole Life

- Sum Covered : Term lebih tinggi daripada Endowment dan Whole Life...sebab murah.

Plan term yang biasa , Personal Accident, Medical Card standalone, Term Life (lebih murah dari whole life)...dan biasanya dalam tempoh yang pendek.

4- Investment Link Product (Insurance berasaskan pelaburan)

Akhir sekali adalah Investment link. Plan investment link mempunyai konsep asas yang anda perlu fahami. Secara ringkasnya, Invesment Link ini adalah gabungan kepada ketiga-tiga plan traditional di atas. PruBSN merupakan syarikat pertama sekali yang melancarkan Pelan Investment Takaful (fully syariah compliance) yang dinamakan Takafulink pada bulan Nov 2006.

Dari segi premium, ia bergantung kepada client, dan terdapat min caruman. Kalau client nak perlindungan tinggi, investment akan jadi rendah. Kalau nak Investment lebih, perlindungan kena rendah. Kalau nak Perlindungan dan pada masa pelaburan nak tinggi, kena tambah caruman...itu sahaj konsep asas investment link.

Dan ciri2 utama Plan Investment Link ni adalah..

- Komprehensif

Maksudnya, plan investment link nie menawarkan plan yang lengkap di mana banyak rider (manfaat tambahan boleh disertakan dalam satu policy)...anda boleh rujuk di sini senarai manfaat yang ditawarkan dalam takafulink.

Secara ringkasnya, komprehensif mesti mempunyai 5 manfaat utama dalam 1 akaun, dan terdapat beberapa manfaat pilihan/tambahan yang berkaitan dengan manfaat utama.

- Kematian (Death / TPD)

- Sakit Kritikal (Critical Illness)

- Kemalangan (Accidental Death/Disablement)

- Medical (Hospital and Surgical)

- Saving / Investment

Keperluan perlindungan kewangan setiap orang berbeza-beza dan berubah-ubah. Kalau plan traditional (Endowment, Whole Life dan Term), client tak boleh ubah sebarang manfaat kalau policy dah keluar. Kalau nak tambah kena amik policy lain. Kalau nak kurang, kena surrender....

Tapi Investment Link, sebarang perubahan manfaat (tambah atau kurang), perubahan jumlah caruman (tambah atau kurang-tertakluk caruman minimum) adalah dibenarkan. Inilah salah satu keistimewaan product Investment Link. Client boleh tentukan apa plan yang dia nak dan macam mana coverage dia nak dari semasa ke semasa walau pun policy telah dikeluarkan.

- Returnable

Oleh kerana sebahagian sumbangan caruman dilaburkan, jadi ada peluang untuk mendapatkan pulangan pelaburan yang lebih. Namun begitu, ia berkait pula dengan risiko pelaburan mungkin keuntungan lebih rendah pada masa-masa tertentu. Konsep melabur...High Return, High Risk. Pun begitu, client boleh pilih dana-dana berbeza dari segi risiko dan peluang keuntungan pelaburan tersebut. Iaitu

- Dana Ekuiti (paling tinggi risiko berbanding urus dan bond, begitu juga keuntungannya..peluang untuk mendapat keuntungan adalah lebih tinggi berbanding urus dan bond)

- Dana Urus (Risiko dan keuntungan pertengahan)

- Dana Bond (Paling kurang risiko dan paling rendah keuntungan berbanding ekuiti dan urus). Dana ini sesuai kepada client yang kurang ingin mengambil risiko pelaburan.

Setiap Dana ini boleh diambil bergantung kepada risk tolerance client. Jadi, sebagai agent, kita kena terangkan mengenai dana-dana ini kepada prospect atau client kita.

Kesimpulan

Plan Tradional : Focus kepada keperluan perlindungan tertentu.

Investment Link : Pilihan perlindungan yang lebih menyeluruh mengikut keperluan client dari semasa ke semasa.

Terdapat perbezaan dari segi comission agent. Plan traditional menawarkan commission lebih tingi berbanding Plan Investment Link. Namun, dari segi manfaat, Plan Investment Link ini lebih value for money.

Pengalaman saya sebagai agent pula, 98% client saya amik plan investment link...kalau dibandingkan lebih memberi nilai kepada wang client..i.e value for money. Selain lebih mudah untuk mengendalikan account tersebut.

Untuk agent2 saya, sekiranya ada sebarang soalan, atau tak berapa nak faham, boleh terus hubungi saya.

Untuk pembaca2 blog saya, saya berharap, sedikit maklumat ringkas ini membolehkan anda semua faham jenis2 plan insurance/takaful dan dari segi perbezaan ciri2 setiap satu plan tersebut.

-> Kembali ke Training Agency Foundation Training

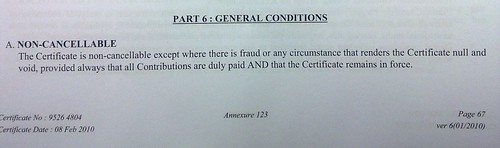

Kenapa Penting Medical Card yang Guaranteed Renewal dan Non-Cancellable?

Salam,

Saya nak kongsi sedikit, kenapa pentingnya amik medical card yang Guaranteed Renewal dan Non-Cancellable.

Kalau PruBSN Takaful (Takaful Health) dan Prudential Assurance (PruHealth)...ini keratan policy untuk anda...

Klausa ini memang nampak simple dan pendek, tapi dia lebih kepada menjaga interest client...."Sentiasa Mendengar, Sentiasa Memahami"

Saya sebagai agent dok selalu bagitau pasal nie...mungkin ada pembaca yang kurang faham atau tak nak amik port. Cuma kat sini, saya nak tunjukkan...real case...client tak bleh nak renew medical card so, mungkin kalau harga tinggi sikit pun ok lagi asalkan boleh renew...tapi kalau tak boleh renew, masa tu nak amik policy lain?..Sebab tu, kalau yang standalone medical card nie, kena baca bebetul term and cond dia. Walau pun guaranteed renewal, ada tertakluk kepada pembatalan portfolio ke tidak...i.e Non-Cancellable Baca le artikel nie. Mudah-mudah memberi kita iktibar.

Saya nak kongsi sedikit, kenapa pentingnya amik medical card yang Guaranteed Renewal dan Non-Cancellable.

Kalau PruBSN Takaful (Takaful Health) dan Prudential Assurance (PruHealth)...ini keratan policy untuk anda...

Klausa ini memang nampak simple dan pendek, tapi dia lebih kepada menjaga interest client...."Sentiasa Mendengar, Sentiasa Memahami"

Saya sebagai agent dok selalu bagitau pasal nie...mungkin ada pembaca yang kurang faham atau tak nak amik port. Cuma kat sini, saya nak tunjukkan...real case...client tak bleh nak renew medical card so, mungkin kalau harga tinggi sikit pun ok lagi asalkan boleh renew...tapi kalau tak boleh renew, masa tu nak amik policy lain?..Sebab tu, kalau yang standalone medical card nie, kena baca bebetul term and cond dia. Walau pun guaranteed renewal, ada tertakluk kepada pembatalan portfolio ke tidak...i.e Non-Cancellable Baca le artikel nie. Mudah-mudah memberi kita iktibar.

Kalau dalam keadaan di atas nie, masa tu baru nak cari plan lain utk gantikan. Kalau masih sihat ok lah, kalau dah sakit, atau dah banyak kali claim. Bukan sesenang company lain nak terima. Tambahan pulak, bukan murah premium masa tu.

Macam medical card Prudential/PruBSN yang dimasukkan sekali dalam link policy (investment link atau takafulink)...memang caj medical card akan naik jugak, tapi disebabkan ada elemen simpanan tu, boleh le cover sikit duit cash value tu untuk bayar premium masa kita dah retire nanti. Medical card masih diperlukan...tapi sebab dah pencen, income kurang. Boleh pakai cash value untuk cover sikit.

Tapi, ada jugak diantara orang yang saya jumpa dia cakap.." Alahhh..umur 60 tahun, lama lagi..(umur dia masa tu 27 tahun)....too far for me..."...chewaaahh, dia tak ingat ke, kalau sekarang tak fikir, bila nak fikir?...kalau sekarang tak plan, and tak laksanakan plan, bila nak buat?..dah umur 65, and dapat tau medical card tak boleh renew, baru nak cari option lain....masa tu dah terlambat.

Sekian.

{kind=link}

{kind=link}

-> Kembali ke Artikel Insurance / Takaful

Jadi agent insurance/takaful full time?...boleh hidup kaaa???

Salam Semua,

Apa yang anda fikir bila you dengar orang buat insurance full time? Boleh survived ke?...ok ke?..Saya tahu, ramai yang fikir based track record orang yang buat insurance...yang berjaya, memang nampak berbeza lifestyle sebelum mereka jadi agent. Tapi bagaimana sebenarnya agent insurance buat full time ni boleh survived.

Sebelum saya sembang lebih lanjut, anda baca artikel ni dulu.

http://www.prubsninfo.com/2009/09/potensi-pendapatan-dalam-business.html

Ok, kenapa memang berbaloi kita buat full time? Sebelum tu, tak dinafikan memula nak decide buat full time tu, macam-macam yang kita terfikir. Tapi apa sebenarnya yang you patut fikir bila you buat full time?

Berbaloi ke tidak?

Kalau saya, saya akan cakap memang berbaloi-baloi...sebabnya sepanjang saya buat insurance nie income saya tak pernah drop dan terus drop..sebaliknya meningkat dan terus meningkat. Itu dari segi income, saya tak nak bincang sangat dari segi income, sebab link artikel kat atas tu dah cukup untuk beritahu anda bagaimana income insurance ini grow.

Saya nak cerita pasal berbaloi dari segi masa. Sebabnya, bila kita buat full time, memang kita tak buat kerja lain, focus kepada insurance sahaja. Jadi, kita boleh berikan yang terbaik dari segi sales and service kepada client. So, apa pentingnya?..TRUST...insurance is about TRUST...so, bila client dah percaya, senang kita nak kembangkan business kita sebabnya client yang akan kembangkan untuk kita. Jadi, itu yang penting sebenarnya bila buat full time. Dah berapa banyak cerita orang yang tak puas hati sebab agent part time yang tak boleh nak commit dengan servicing. So, satu je solutionnya, join FULL TIME. Kena yakin, bahawa rezeki Allah yang berikan. Jangan sampai takut kalau buat full time tak de rezeki. Selagi kita buat kerja kita, selagi tu Insyallah akan ada rezeki untuk kita.

Kena YAKIN 100%...jangan ragu2.

Kalau tak percaya dengan apa yang saya cerita nie, boleh datang sendiri jumpa kami, and kenal kami dengan lebih dekat, sebab ada orang SEEING is BELIEVING...tapi ada juga orang yang percaya terus dan tak berlengah, terus join and terus join acitivity...and terus dapat hasil....

Nak tanya lebih2..boleh call saya at anytime : 019-323 2121 (Aziz Riadi)

-> Kembali ke Artikel Business Insurance / Takaful

Apa yang anda fikir bila you dengar orang buat insurance full time? Boleh survived ke?...ok ke?..Saya tahu, ramai yang fikir based track record orang yang buat insurance...yang berjaya, memang nampak berbeza lifestyle sebelum mereka jadi agent. Tapi bagaimana sebenarnya agent insurance buat full time ni boleh survived.

Sebelum saya sembang lebih lanjut, anda baca artikel ni dulu.

http://www.prubsninfo.com/2009/09/potensi-pendapatan-dalam-business.html

Ok, kenapa memang berbaloi kita buat full time? Sebelum tu, tak dinafikan memula nak decide buat full time tu, macam-macam yang kita terfikir. Tapi apa sebenarnya yang you patut fikir bila you buat full time?

Berbaloi ke tidak?

Kalau saya, saya akan cakap memang berbaloi-baloi...sebabnya sepanjang saya buat insurance nie income saya tak pernah drop dan terus drop..sebaliknya meningkat dan terus meningkat. Itu dari segi income, saya tak nak bincang sangat dari segi income, sebab link artikel kat atas tu dah cukup untuk beritahu anda bagaimana income insurance ini grow.

Saya nak cerita pasal berbaloi dari segi masa. Sebabnya, bila kita buat full time, memang kita tak buat kerja lain, focus kepada insurance sahaja. Jadi, kita boleh berikan yang terbaik dari segi sales and service kepada client. So, apa pentingnya?..TRUST...insurance is about TRUST...so, bila client dah percaya, senang kita nak kembangkan business kita sebabnya client yang akan kembangkan untuk kita. Jadi, itu yang penting sebenarnya bila buat full time. Dah berapa banyak cerita orang yang tak puas hati sebab agent part time yang tak boleh nak commit dengan servicing. So, satu je solutionnya, join FULL TIME. Kena yakin, bahawa rezeki Allah yang berikan. Jangan sampai takut kalau buat full time tak de rezeki. Selagi kita buat kerja kita, selagi tu Insyallah akan ada rezeki untuk kita.

Kena YAKIN 100%...jangan ragu2.

Kalau tak percaya dengan apa yang saya cerita nie, boleh datang sendiri jumpa kami, and kenal kami dengan lebih dekat, sebab ada orang SEEING is BELIEVING...tapi ada juga orang yang percaya terus dan tak berlengah, terus join and terus join acitivity...and terus dapat hasil....

Nak tanya lebih2..boleh call saya at anytime : 019-323 2121 (Aziz Riadi)

-> Kembali ke Artikel Business Insurance / Takaful

Kenapa kita perlu pilih agency yang mantap?

Salam semua pembaca,

Saya ingin berkongsi sedikit ilmu dan pengalaman saya yang sedikit ini dalam membentuk sebuah organisasi / agency insurance, dengan mengambil agency Al Isra' Associates Sdn Bhd sebagai satu contoh (sebab saya banyak terlibat dalam pembangunan agency satu masa dulu bersama2 dengan Director2 agency dan rakan yang lain).

Selain faktor syarikat dan products insurance yang kita nak jual amat penting dalam pemilihan sebelum kita join insurance business...Agency yang kita join pun memainkan peranan penting. Antara sebabnya...

1- Dari segi Sistem dan Struktur..

Bahagian ini amat luas untuk dibincangkan, tapi saya cerita secara umum sahaja. Secara analogi, cuba kita lihat pada sebuah bangunan tinggi. Struktur bangunan (tiang concrete, beam dan sebagainya..) itu perlu kukuh untuk pastikan bangunan yang dibina akan kukuh dan tahan lama. Samalah juga dalam membentuk sesebuah agency nie. Struktur kena kukuh. Saya akan bincangkan lebih lanjut, apa yang dimaksudkan dengan "struktur yang kukuh" selepas ini.

Cuba lihat gambar di atas. Apa yang saya maksudkan adalah system enjin atau gear di atas. Kalau ada satu pulley yang sangkut, atau jammed, menyebabkan seluruh system terganggu. Begitulah pentingnya sesuatu sistem tersebut.

Saya ingin berkongsi sedikit ilmu dan pengalaman saya yang sedikit ini dalam membentuk sebuah organisasi / agency insurance, dengan mengambil agency Al Isra' Associates Sdn Bhd sebagai satu contoh (sebab saya banyak terlibat dalam pembangunan agency satu masa dulu bersama2 dengan Director2 agency dan rakan yang lain).

Selain faktor syarikat dan products insurance yang kita nak jual amat penting dalam pemilihan sebelum kita join insurance business...Agency yang kita join pun memainkan peranan penting. Antara sebabnya...

1- Dari segi Sistem dan Struktur..

Bahagian ini amat luas untuk dibincangkan, tapi saya cerita secara umum sahaja. Secara analogi, cuba kita lihat pada sebuah bangunan tinggi. Struktur bangunan (tiang concrete, beam dan sebagainya..) itu perlu kukuh untuk pastikan bangunan yang dibina akan kukuh dan tahan lama. Samalah juga dalam membentuk sesebuah agency nie. Struktur kena kukuh. Saya akan bincangkan lebih lanjut, apa yang dimaksudkan dengan "struktur yang kukuh" selepas ini.

Manakala "sistem" pula kita boleh bayangkan sebuah enjin kereta. Enjin tersebut terdiri daripada beberapa komponen. Dan setiap komponen tersebut dicantumkan menjadi satu sistem yang boleh berfungsi. Bahasa mudah setiap bahagian menjadi sebahagian yang lain. Jadi, kalau sebahagian daripada sistem tersebut mengalami masalah, keseluruhan sistem akan menerima kesannya.

Cuba lihat gambar di atas. Apa yang saya maksudkan adalah system enjin atau gear di atas. Kalau ada satu pulley yang sangkut, atau jammed, menyebabkan seluruh system terganggu. Begitulah pentingnya sesuatu sistem tersebut.

Jadi, sistem dan struktur yang dibina tidak ada sesiapa yang boleh langgar termasuklah diri kita sendiri (kalau kita sebagai leader sekali pun, kita kena follow apa yang telah ditetapkan oleh sistem yang dibuat).

Apa sistem dan struktur yang perlu ada dalam sesebuah agency yang anda nak join?

- Structured day e.g Morning meeting start pukul berapa dan berapa kali kekerapannya? Lepas tu apa agent perlu buat supaya tidak membuang masa kepada perkara2 yang tak productive.

- Morning Meeting tersebut, bagaimana dikendalikan dan apa yang ditekankan bagi membolehkan agent sentiasa bertenaga dan bersemangat untuk menjalankan activity harian?

- Agency meeting, apa yang ditekankan didalamnya?

- Training, bagaimana ia dijalankan dan apa kandungan yang diajar untuk pastikan setiap agent baru yang join akan perform dan seterusnya buat full time?

- Review (daily, weekly, monthly, quarterly, half yearly, yearly)....adakah dilaksanakan mengikut jadual dan program yang telah dirancang dan ditetapkan?

- Client Based Management, bagaimana dilaksanakan, berapa kekerapan dan apa yang agent boleh dapat daripada program ini.

- Business Opportunity Presentation, bagaimana program ini di laksanakan dan apa pengisian program yang boleh menarik supaya ramai agent yang attend presentation, join kelas, contracted, full time dah akhirnya berjaya mencapai impian mereka?

Jadi ini antara perkara2 yang anda perlu amik tahu dalam memilih agency. Ada banyak lagi dan kalau nak tau lebih lanjut, boleh datang sendiri jumpa saya dan saya akan terangkan semuanya.

2- Energy

Kenapa energey tu penting?...Kami di agency Al Isra' Associates Sdn Bhd selalu ulang kenyataan ini "I reach out first with LOVE and TRUST and be an energy giver" (source ABC Program). Apa significant energy dalam bidang insurance ini?

Terus terang saya bagitau kepada anda, yang mungkin baru2 nak join dan tengah survey2 mana satu agency yang nak disertai...Business Insurance is REJECTION BUSINESS. Jadi, kita kena bersedia dengan kenyataan ini. Akan tetapi, kalau orang reject sekali pun, kalau kita punya energy level sangat tinggi, kita akan terus bergerak dan tidak akan mengaku kalah. Tapi, kalau energy tak de?..baru kena reject sekali terus give up dan kata, "insurance business tak sesuai dengan jiwa saya." Satu kesilapan besar..kalau kita quit insurance disebabkan kena reject dengan prospect. Saya dah buat insurance sebagai agent hampir 7 tahun lebih, bayangkan berapa orang yang reject saya?..tapi yang manis pulak, setiap rejection tu saya improved diri saya...semakin lama, semakin kurang orang reject dan Alhamdulillah sekarang nie, walau pun masih ada yang reject, tapi ramai pulak yang cari saya untuk amik policy, amik medical card, simpanan untuk retirement, jadi kerja semakin senang. Tapi semua tu memerlukan energy yang tinggi.

Selain itu, agency yang kukuh, energy level setiap agent sangat tinggi, dan energy ini boleh disalurkan kepada agent baru, dan ini salah satu sebab kenapa agent2 baru yang join kami, boleh sustained dan boleh perform.

3- Team Support

Dalam business insurance, tak de sorang pun boleh buat sendiri2. Kena bekerja dalam kumpulan. Kalau boleh buat sendiri2 pun, resultnya takkan lebih baik dari buat secara berkumpulan. Jadi, support dari team tu kena ada, dan macam mana nak dapat support, ia berkait rapat dengan perkara no 2 di atas. Bila energy level tinggi, setiap program, activity atau event, akan dapat sokongan dari team member...dan perkara tersebut akan menambahkan tahap energy dan seterusnya hasil kerja yang diperolehi amat memuaskan.

Untuk memastikan sistem dan struktur berjalan lancar, perlu ada sokongan dari setiap individu dalam agency. Sebab tu, kalau dalam agency pun masih ada dengki mendengki, pentingkan diri sendiri, negative thought sentiasa bersarang dalam kepala, menyebabkan sistem tak berjalan, akhirnya yang paling teruk struktur yang dibina runtuh sedikit demi sedikit.

Jadi, buat insurance dengan hati yang ikhlas..clean heart, bukan dengan perasaan hasad dan sebagainya.

4- Activity

Buat insurance semudah ABC...tak percaya?....Activity Bring Cases. Dalam agency perlu ada banyak activity untuk agent. Selain agent buat activity sendiri, agency kami sentiasa ada activity berkumpulan terutamanya booth, blitz, aktiviti menabur flyers, phone calls, role play dan sebagainya...

So, activity yang banyak membolehkan agent2 baru cepat belajar. Dan bila cepat belajar, mereka cepat dapat client, cepat dapat income, and cepat datang full time. Bila dah datang full time, akan lebih laju buat sales dan activiti. Dan yang paling best, bila senior agent dah matured, sistem yang ada akan berjalan secara automatik.

Ada beberapa faktor lain lagi...kalau nak tau call saya, 019-323 2121 (Aziz Riadi)..kita jumpa and sembang panjang.

Jadi, fikirkan sendiri. Sebelum anda buat keputusan untuk join agency, sebabnya kalau di Prudential, kalau dah join sesebuah agency, pihak syarikat takkan benarkan untuk pindah ke agency lain. Kalau nak pindah jugak, kena resigned....tunggu 18 bulan, baru re-join. So, fikirkan masak2. Tapi, kalau agency perform sekali pun, diri kita yang problem, malas, tak nak belajar....join mana2 agency pun takkan boleh buat insurance nie. Pokok pangkalnya...kena RAJIN. Ada orang cakap, kita tak perlu work hard, kita work smart..saya setuju. Tapi sebelum work smart, you kena work hard dulu sebabnya...kalau dah smart sangat, until you too smart...sampai activity pun tak nak join, nak gerak sesorang....so, akhirnya DIE SLOWLY BUST SURELY DIE.....

Sekian

-> Kembali ke Artikel Business Insurance / Takaful

Subscribe to:

Posts (Atom)