Artikel ini saya tujukan khas kepada wanita2, khususnya untuk orang yang dah berkahwin dan umumnya untuk semua wanita (sama ada dah berkahwin atau belum)...Cuba baca cerita ini dulu...

Bukan rekaan, jauh sekali nak menakut-nakutkan, tapi hakikatnya....itu lah yang berlaku.

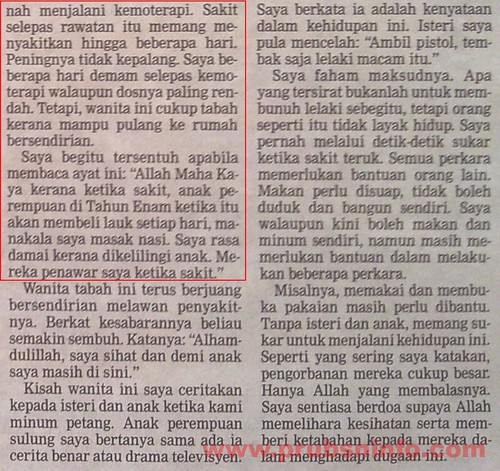

Saya juga seorang lelaki dan saya ada isteri tetapi, kisah2 begini bila saya terbaca, mudah-mudahan saya tidak jadi orang yang macam ini.

Cuba Cik-Cik dan Puan-puan bayangkan keadaan ini...bagaimanakah persediaan kita. Kalau berlaku juga kepada kita, dari segi emosi, tiada siapa yang dapat membantu. Akan tetapi, dari segi kewangan, ada caranya untuk orang lain bantu.

Saya ingin kaitkan kisah ini dengan kenapa wanita AMAT MEMERLUKAN perlindungan takaful atau insurance..dari segi :

1- Pampasan lumpuh (sama ada disebabkan penyakit / kemalangan) dan Pampasan penyakit kritikal.

Kenapa saya tak sebut pasal pampasan kematian?..sebab rata2 kalau wanita amik perlindungan takaful, tak nak amik manfaat kematian banyak2 sebab "Takut suami guna duit pampasan tersebut untuk kahwin lain"....jadi, saya ingin tekankan pulak, kalau lumpuh (total permanent disable)...bagaimana?...siapa yang lebih perlukan duit sebenarnya?..diri kita atau suami?...

Jadi, sekiranya ada persediaan kita dari segi kewangan, sekurang-kurangnya sebahagian masalah dapat kita selesaikan...berapa amount yang diperlukan?, bergantung kepada keperluan dan kemampuan masing2...(kalau nak tau lebih lanjut, boleh hubungi saya : 019-323 2121 (Azizriadi), saya boleh ajar macam mana nak menentukan berapa amount yang patut kita amik).

Lihat kisah di atas, pergi ulang alik ke hospital menaiki bas. Dan pada masa yang sama, terpaksa amik cuti selama 9 bulan. Kira nasib baik majikan boleh bagi cuti dengan gaji jalan. Tapi, biasanya, kalau cuti sampai 9 bulan (kerja swasta), berapa lama agaknya majikan nak bayar gaji kita penuh?..anda boleh fikir sendiri. Nasihat saya, jangan hanya nak bergantung kepada orang sahaja. Kalau majikan beri kita cuti dan bergaji, Alhamdulillah, tapi kita perlu fikirkan keadaan yang paling teruk, kalau majikan tak berikan gaji?..bagaimana?...sebab tu, kita perlu rancangan kewangan kita sendiri.

Jadi, kalau kita ada perlindungan takaful yang ada benefit yang saya sebutkan di atas tadi, kita mungkin menghadapi cabaran nak ke hospital (siapa yang nak hantar atau ambil)...tapi sekurang2nya kalau anda ada "RM", Insyallah ramai yang sanggup bantu. Kalau takde "RM" itu yang kita akan rasa begitu perit nak mengharungi masalah seorang diri.

2- Medical Card ( sumber kewangan untuk tanggung kos rawatan kita).

Yang ini pula sangat penting...Sebab apa?...nak dapatkan rawatan memerlukan kos. Boleh untuk pergi ke Hospital Kerajaan (mungkin rawatan dapat percuma), tapi, kalau kita dah biasa dengan keselesaan semasa kita sihat (nak2 pulak yang kerja executive atau management)...kita nak kena kena beratur seawal pagi untuk mendapatkan rawatan, dan apa yang sedih kadang2, kita dah datang, Doktor pulak ada emergency case dan kita perlu datang pada masa yang lain.

Jadi, kalau kita ada medical card, kita boleh pilih kat mana kita nak buat rawatan, Doktor mana yang kita prefer untuk rawat kita. Kemudian, kita tak perlu habiskan duit simpanan kita untuk membiayai kos rawatan, dan ianya boleh digunakan utk tujuan lain (perbelanjaan harian kita dan sebagainya)..sebab kalau kena seperti di atas, dah sakit, suami pulak tinggalkan kita, siapa yang nak tanggung perbelanjaan harian kita?...perbelanjaan harian kita tak boleh claim daripada manfaat medical....dan kalau kita sakit dan perlukan rawatan, adakah kita dapat diskaun kalau kita beli barang keperluan harian?..atau dapat percuma disebabkan kita sakit?...kalau ada, bertuah le kita...tapi hakikatnya?....anda semua boleh fikir bukan?

Banyak dah kat dalam blog saya, saya tunjukkan contoh claim dan sebagainya, anda boleh baca dan rujuk sendiri...

Akhir sekali, saya harap anda dapat memahami apa yang saya cuba sampaikan terutamanya kaum wanita, makcik2, akak-akak, saudari-saudari, adik2 perempuan sekalian. Kalau anda tak berkemampuan, usahalah sesuatu untuk mendapatkan perlindungan kewangan (insurance/takaful) untuk anda sendiri....sebabnya, kalau bebetul berlaku, siapa yang akan menderita sebenarnya?...anda boleh bayangkan sendiri.

Fahami bebetul mesej yang ingin disampaikan pada keratan akhbar di atas...

Kalau anda ingin tahu mengenai plan Prudential BSN Takaful, anda boleh hubungi saya di 019-323 2121 (Aziz Riadi) atau email : abdriadi@prupartner.com.my. Kalau anda nak cari product yang sama seperti yang saya beritahu tadi tetapi dari syarikat lain...anda boleh cari agent2 yang berkenaan. Anda yang menyimpan, anda yang akan mendapat manfaat. Kami sebagai agent, sebagai penasihat dan pemudahcara sahaja.

Sekian..